不正検査や不正会計など、企業の不祥事の発生・発覚は枚挙にいとまがない。報道や第三者委員会報告書を見ると、不正やその兆候は社内で少なからず見聞きされていたことに気づかされる。しかし、不正やその兆候は必ずしも早期に相談や報告がなされているわけではなく、問題が大きくなってから不祥事として発覚・報道されていることも多い。早期に相談・報告されていれば、早期発見から初動対応に繋げることができ、不祥事となるまでに解決できていたのではないだろうか。

そこで本コラムでは、パーソル総合研究所が行った「企業の不正・不祥事に関する定量調査」の結果を基に、内部通報制度について考えてみたい。

不正の経済的損失と早期発見の重要性

不正が企業にとってよくないことは自明と思われるが、その影響はどのくらいになるだろうか。ここでは企業の経済的損失の観点から確認しよう。公認不正検査士協会は2022年度の133カ国2,000件以上の実例から、不正による損失の中央値を$117,000と報告している[注1]。米ドルの為替レートを135円として考えると、不正による損失の中央値は日本円で1,500万円を超える。同報告によれば、不正の摘発まで時間がかかると損失額が高くなる傾向にあり、損失の中央値は、6カ月以下で$47,000だが、61カ月以上では$800,000まで悪化する。こちらも同様のレートで考えると、6カ月以下ではおよそ630万円、61カ月以上では1億円を超える。また、同報告は不正の42%が通報によって発見されたことも明らかにしている。同報告には他国の例も含まれていること、また今回のパーソル総合研究所の調査とは異なり、財務関連の不正が中心となっていることを念頭に置いて理解する必要があるものの、これらの結果は示唆的である。

公認不正検査士協会の報告から、早期発見の重要性が浮かび上がる。不正を完全に無くすことができなくとも、早期に発見し、事態が大きくなる前に初動対応ができれば、問題の解決・軽減に繋がり、損失も小さく抑えやすい。しかし、総務、コンプライアンス、法務、監査などのリソースには限りがあり、あらゆる不正を発見できるわけではない。そこで重要になってくるのが、現場で働く従業員による発見と目撃後の対応である。

不正目撃後の対応

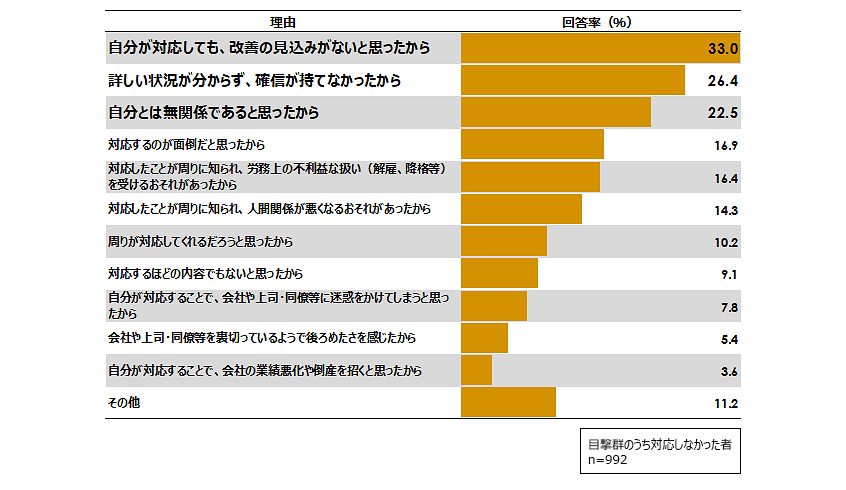

発見と目撃後の対応と並べて重要性を指摘したが、不正の発見が何らかの対応に直結するとは限らない。なぜ対応に結びつかないのだろうか。不正の目撃後に対応しなかった理由を聴取したところ、最多は「自分が対応しても、改善の見込みがないと思ったから」の33.0%であった(図1)。これに「詳しい状況が分からず、確信が持てなかったから」「自分とは無関係であると思ったから」が続いているように、上位には当事者性の希薄さを感じさせる回答が並んだ。

図1:不正目撃後に対応しなかった理由(複数回答)

出所:パーソル総合研究所「企業の不正・不祥事に関する定量調査」

この背景には複数の要因が絡んでいると考えらえる。例えば不正の中心が他部署で自身の担当する業務との関連性が低い場合や、所属部署の不正でも職位が低い場合などでは、当事者であることを感じにくい。また、実際に不正の渦中にいるものの、上司が主導した不正や組織的な不正であれば、それに対する直接の指摘や報告は困難である。その心理的適応として距離をとれば、当事者性が薄れることも不思議ではない[注2]。

それでも何とか指摘・報告したものの改善しなかった場合、または指摘・報告自体ができる雰囲気ではなかった場合、不正発見者は多くの場合、2つの通報窓口にたどり着く。

ひとつは、報道機関や行政機関などへの社外窓口である。この場合、テレビ、新聞、雑誌やwebメディアなどを通した報道、監督官庁による行政処分に繋がる。最終的に、企業は小さくないダメージを受けることが多い。この内部の不正発見者による外部機関への告発は、内部告発とも呼ばれる。

もうひとつは、企業が設置した窓口への通報である。この内部通報への対応は、企業にとって重要である。不正やその兆候を早期に知ることができれば、初動対応へと効果的に繋げることができる。通常、問題が初期であるほど、解決は容易であり、損失も抑えることができる。また、内部通報を行った従業員が企業の対応に不満を抱き、後に内部告発を行うことがあるが、その予防という点においても、内部通報の重要性は高い。

そのため、従来からその重要性を理解する企業は、内部通報制度の整備を進めてきた。また内部通報制度の整備は、公益通報者保護法の改正によって、2022年6月から義務となった。なお、常時雇用従業員300人以下の場合は努力義務である。

ここで重要なことは、内部通報窓口を設置すれば終わりではないことである。公益通報者保護法の改正によって、制度の周知は十分かつ継続的であることが必要とされ、例えば入社時に1度案内したことによって十分な周知がなされたと考えることはできない[注3]。また、不祥事の早期発見から適切な初動対応に繋げるという観点からも、設置した窓口が従業員に知られていることの重要性は高い。設置したものの知られていないのでは、従業員からの相談・通報に繋がらないからである。自社の従業員が「何かあった時には、窓口に相談・通報できる」という認識をもち続けていることが重要である。

社内の相談・通報窓口の認知状況

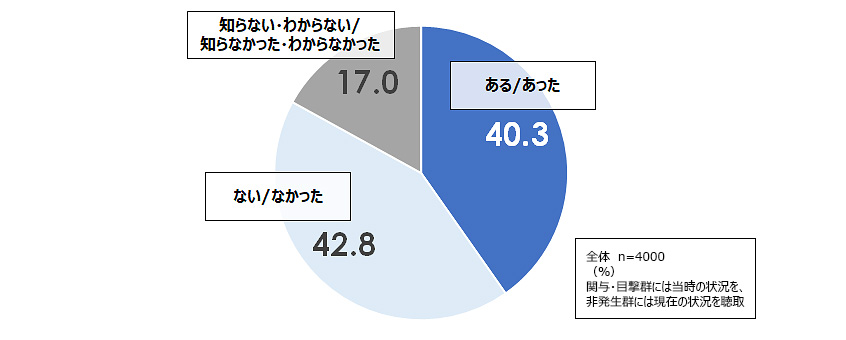

それでは、内部通報窓口はどのくらい認知されているのだろうか。調査の結果、社内の相談・通報窓口が「ある」または「あった」と回答した者は、40.3%にとどまっている(図2)。

図2:社内相談・通報窓口の認知率

出所:パーソル総合研究所「企業の不正・不祥事に関する定量調査」

今回の調査は、公益通報者保護法の改正による設置義務が生じた2022年6月以降の2023年1月に実施されている。ただし、不正に関与した回答者や不正を目撃した回答者にはその当時の状況を聞いているため、設置義務が生じる前の状況について回答している場合がある。その点を考慮しても、「ある」「あった」に対する40.3%という値は相当に低く感じられるのではないだろうか。

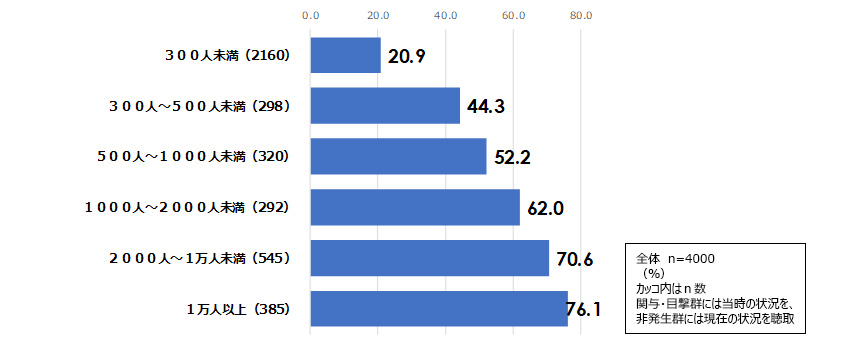

従業員規模別に見ると、印象はやや変わるかもしれない。従業員規模と認知状況は比例的な関係にあり、規模が大きくなるほど「ある」または「あった」の回答は高くなっている(図3)。特に従業員規模2,000人以上では、70%を超えている。

図3:社内相談・通報窓口の認知率 従業員規模別

出所:パーソル総合研究所「企業の不正・不祥事に関する定量調査」

こうした社内の相談・通報窓口は、総務や人事などの部内に設けられることが多い。自社の人員や知見を活かすことができるため、設置が比較的容易で、社内事情にも詳しいという利点がある。一方、総務や人事の通常業務との兼ね合いから本格的な対応にまで人員や時間を割きにくいことや、内部事情を知るからこその踏み込みにくさが生じることなど、運用においては困難さが伴う場合がある。相談・通報者も「匿名での相談・通報が可能とされていたとしても実際には違うのではないか」や「通報後に不利益を受けるのではないか」などの理由から、社内の相談・通報窓口の利用には二の足を踏むことがある。

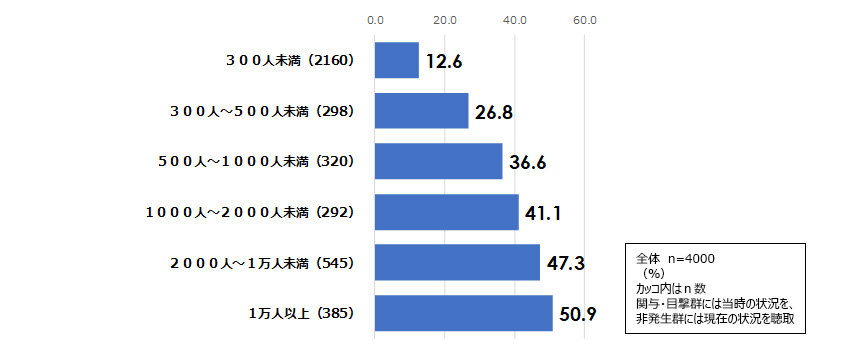

社外の相談・通報窓口の認知状況

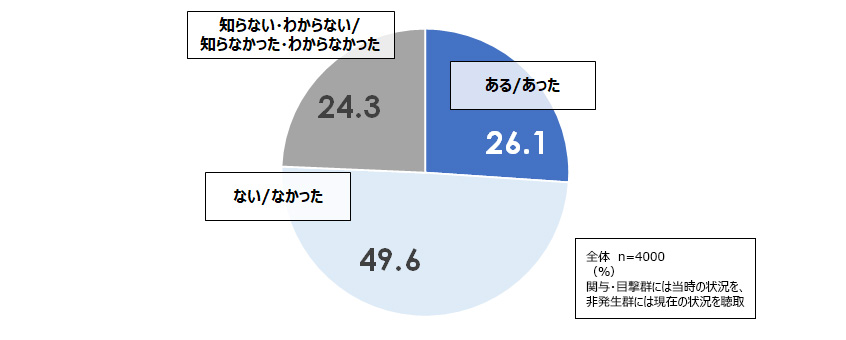

上記のような社内窓口の特徴から、窓口を社外に設ける企業もある。そのため今回の調査では、社外の相談・通報窓口についても、認知状況を聴取している。その結果は次の通りである(図4)。社外窓口の認知状況は社内窓口以上に芳しくない。社外の相談・通報窓口が「ある」または「あった」と回答した者は、26.1%にとどまっている。

図4:社外相談・通報窓口の認知率

出所:パーソル総合研究所「企業の不正・不祥事に関する定量調査」

こちらも従業員規模別で見てみよう(図5)。社内の相談・通報窓口と同様に、従業員規模と比例関係にある。ただし、1万人以上においても、「ある」または「あった」の回答は50.9%にとどまった。

図5:社外相談・通報窓口の認知率 従業員規模別

出所:パーソル総合研究所「企業の不正・不祥事に関する定量調査」

人的資本情報開示から考える内部通報

内部通報制度が機能しているという事実は、自社の不正やその兆候について従業員が声をあげていることを示している。そのため、相談・通報の実績は、非財務情報、特に人的資本情報として開示に活かすことができる。実際に、統合報告書やサステナビリティレポートなどの媒体を通して内部通報件数を公表する事例を目にすることが増えてきた。

現時点では、単年の通報件数の記載例が多い印象だが、ここからさらに進んで時系列的な変化の公表にまで踏み込むことができれば、不正・不祥事に対する真剣かつ継続的な姿勢を示すこともできる。こうした社外への公表は、投資家を含むステークホルダーからのフィードバックを期待することができ、これによって制度の深化に繋げることができる点においても、メリットが大きい。また、内部通報件数は社内データとして蓄積されていることが多く、新規データの収集を要しないため、公表は実務的にも行いやすい。人的資本情報開示に対する強い関心にも後押しされながら、今後、内部通報件数の利用例は増えていくだろう。

件数に注目が集まる一方で、その増減の要因についての理解は、必ずしも追い付いていないのではないだろうか。例えば、内部通報件数が横ばいや減少傾向の際、担当者はしばしば件数増加に対する圧力を感じる。社外取締役や監査役から「件数が少ないのではないか」「件数が伸び悩んでいるのではないか」といった指摘が入ると尚更である。しかし、それが通報の対象となるような不正やその兆候の減少による結果か、または通報制度を知らないことから通報に結びついていない結果か、件数のみからこれらを識別することはできない。

内部通報制度の認知状況測定の効用

こうした状況下において目を向けるべきポイントは、先に述べたような認知状況である。自社の従業員が内部通報制度をよく理解しているとは限らない。社内外の相談・通報窓口について「知らない」「わからない」と回答する従業員は一定割合で存在する。自社にそうした従業員がどの程度存在するかわかった時、そこからどのような示唆が得られるだろうか。

例えば、通報窓口について「知らない」「わからない」の回答率が低いとき、言い換えれば通報窓口がよく知られている時、内部通報件数が増加しない理由は、実際に不正やその兆候が見聞きされていない可能性が高い。つまり、「従業員は窓口があることを知っているが、現時点では使う必要がないと感じている」という解釈に繋がる。一方、通報窓口について「知らない」「わからない」の回答率が高い時、つまり通報窓口がよく知られていない時、内部通報件数が増加しない理由は、不正やその兆候が見聞きされているにもかかわらず、制度の不知から通報に結びついていない可能性が高い。この時打つべき手は、徹底した周知施策である。

認知状況の理解なしに、こうした状況に気づくことは難しい。自社の内部通報制度の認知状況を測ることで、件数の増減について複眼的な観点から理解できるようになる。これが内部通報制度の認知状況を測定する大きな利点である。

内部通報制度の認知状況を継続的に確認する利点は他にもある。定期的に通報窓口の認知状況を確認する質問自体が、窓口の存在を改めて想起する機会になることである。サーベイで内部通報制度や窓口について問われれば、従業員はその存在について思い返すからだ。また、オンラインサーベイを定期的に行う企業であれば、内部通報制度や窓口に関する質問に対して「知らない」や「わからない」を選択した従業員に、サーベイの回答終了後に窓口の情報を表示することや、案内メールを自動送信することも検討に値するだろう。これらは、イントラネット上の掲示板や社内報などのインターナルコミュニケーションを通した継続的な周知とあわせて行うことでより効果を発揮するはずだ。

まとめ

本コラムでは、不正・不祥事に関する定量調査の結果をもとに、内部通報制度について考えてきた。本コラムのポイントは次の通りである。

① 内部通報は、不正やその兆候の早期発見、早期対応に繋げる鍵である。

② それにもかかわらず、内部通報窓口の認知状況は芳しくない。

③

通報件数だけでなく、内部通報窓口の認知状況にも目を向け、内部通報制度を見直そう。

不正が発覚するまでには、5年程度かかるともいわれている。また、新型コロナウイルス感染症のため2020年以降、監査実務は小さくない影響を受けた[注4]。したがって、当時発見に至らなかった不正が明るみに出てくるのは、これからだろう。不正を発見した従業員は、内部通報制度を理解しているだろうか。本コラムが、内部通報制度の見直しをはじめとする不正・不祥事対応を考え直す機会となれば幸いである。

[注1]公認不正検査士協会(ACFE) 「2022年度版 職業上の不正に関する国民への報告書」(https://www.acfe.jp/wp-content/uploads/2023/01/RTTN-2022_JP02.pdf)

[注2]研修によって当事者性と共感を高めることの重要性は、コラム「不正を防止するコンプライアンス対策とは」をご参照ください。

[注3]中野真

「公益通報者保護法に基づく事業者等の義務への実務対応」商事法務、2022年

[注4]金融庁

「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」(https://www.fsa.go.jp/singi/coronakansakyougikai/index.html)

SHARE

THEME

注目のテーマ

CONTACT US

お問い合わせ

こちらのフォームからお問い合わせいただけます