コラム「有価証券報告書、ISSB、TISFDから考える人的資本情報開示のこれから」

では、国際的な人的資本情報開示の動向についてご紹介した。そこでは「ガバナンス」と「リスク管理」の開示が今後スタンダードになってくるのではないかと指摘していた。しかし、2023年に義務化された「戦略」や「指標及び目標」と比べると、「ガバナンス」の記載内容はやや想像しにくいのではないだろうか。

そこで本コラムでは、有価証券報告書の改正内容を確認し、英国FRCの財務報告ラボの報告書を基に人的資本の「ガバナンス」の記載の重要性について考えた上で、人的資本の「ガバナンス」の記載状況について2023年3月期決算の企業が提出した有価証券報告書から確認してみよう。

- サステナビリティと人的資本の記載義務の差異

- 人的資本のガバナンスについて何を記載すべきか

- 大手企業は人的資本のガバナンスを記載したか

- 取締役会のモニタリング状況は有価証券報告書から読み取れるか

- CHROの設置状況は有価証券報告書から読み取れるか

- まとめ

サステナビリティと人的資本の記載義務の差異

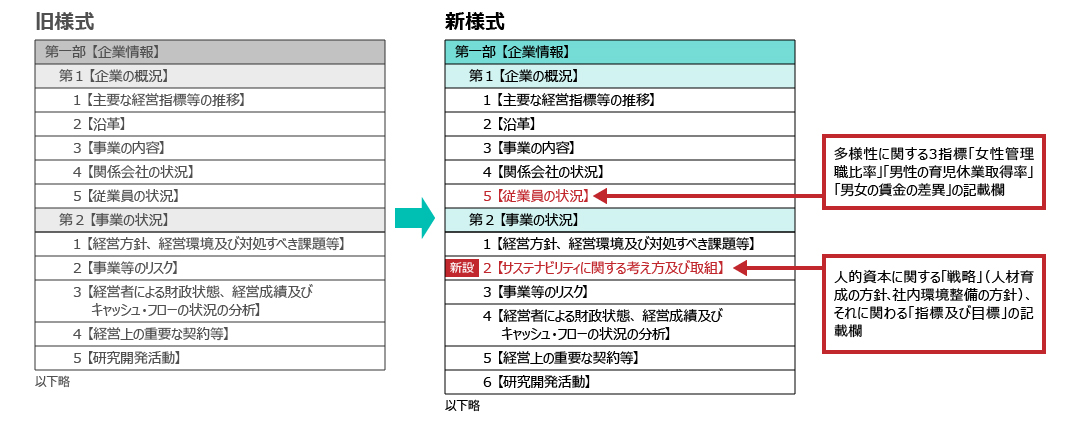

「ガバナンス」の具体的な記載内容を見る前に、2023年の改正による有価証券報告書の変化を確認していこう。今回の改正では、有価証券報告書が新様式に変わった。新様式に新設されたのが「第2【事業の状況】」の「2【サステナビリティに関する考え方及び取組】」である(図1)。

図1:有価証券報告書の構成 新旧様式の違い

出所:関連法令及び各種資料[注1]を参考にパーソル総合研究所作成

この新設された【サステナビリティに関する考え方及び取組】では、大きく「サステナビリティ」と「人的資本」の2つの情報についての記載が求められている(図2)。求められる内容は、気候関連財務情報開示タスクフォース(TCFD)や国際サステナビリティ基準審議会(ISSB)を踏襲した「ガバナンス」「戦略」「リスク管理」「指標及び目標」の枠組みとなっている。そのうちサステナビリティに関しては「ガバナンス」と「リスク管理」が、人的資本に関しては「戦略」と「指標及び目標」が義務とされた。

図2:【サステナビリティに関する考え方及び取組】内の記載義務

出所:パーソル総合研究所作成

人的資本のガバナンスについて何を記載すべきか

図2からも分かるように、今回の改正では、人的資本のガバナンスについての記載は義務となっていない。しかし、本コラム冒頭でも触れたように、「ガバナンス」や「リスク管理」の開示は今後、グローバルスタンダードとなることが考えられる。それでは、人的資本の観点から「ガバナンス」について、どのような情報を記載すればいいのだろうか。有価証券報告書が想定する読者はまず投資家だと考えられる。投資家はガバナンスについて、どのような情報の記載を期待しているのだろうか。

ここでは調査・研究の進むイギリスで公表された報告書から考えてみよう。企業報告についての調査・研究を行う英国財務報告ラボが作成した報告書は、情報開示について投資家が何を期待しているかという点、そしてその期待に応えるために企業がどのように開示すべきかという点から整理されている[注2]。同報告書はガバナンスの情報開示のポイントとして、投資家が各社従業員の状況と戦略的意思決定がどのように統合・監督されているか注視していると指摘している。その上で、同報告書は投資家の期待に対応する形で企業が何をすべきかについて、提言としてまとめている。それは、(1)取締役会の監督と、従業員との関わり方について、(2)従業員を指揮する際の経営陣の役割、(3)従業員について検討することによる戦略的な影響、の3点である。

このように、英国財務報告ラボの報告書は記載内容を具体的に示した提言となっている。しかし、日本は人的資本情報開示が義務化された初年度であり、さらにガバナンスの記載自体は義務化の対象となっていない。そこで、以下ではまず記載内容ではなく、人的資本のガバナンスについての記載の有無に着目して有価証券報告書を見てみよう。

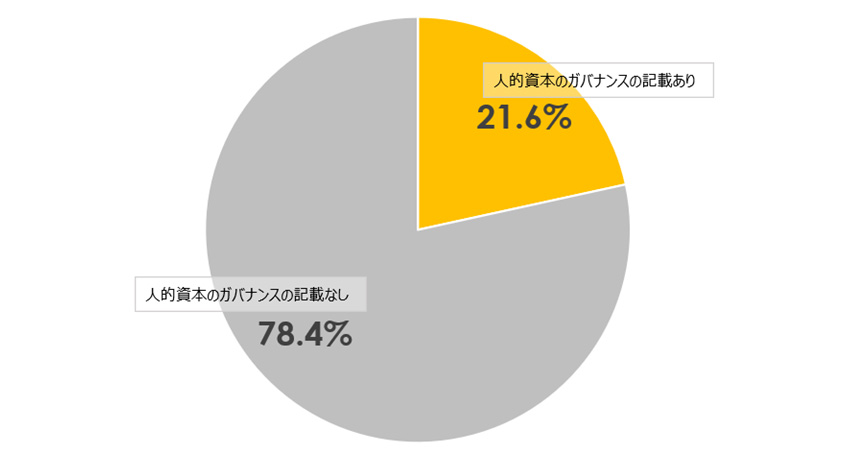

大手企業は人的資本のガバナンスを記載したか

人的資本のガバナンスについて、有価証券報告書に欄を設けて記載した企業はどのくらいあるのだろうか。TOPIX500指数構成銘柄の企業のうち2023年3月期決算の380社について確認した結果、380社のうち82社、21.6%が人的資本のガバナンスを項目立てて記載していた(図3)。およそ5社に1社は、サステナビリティの全般的なガバナンスとは別に、人的資本のガバナンスについて何らかの説明を行っていたことが分かる。

図3:人的資本のガバナンスの記載率

出所:パーソル総合研究所作成

大手企業の傾向を確認したところで、次に価値創造企業の数値も併せて確認しておこう。2023年7月に算出がはじまったJPXプライム150は、資本収益性や市場評価という、価値創造に着目して作られた新たな指数だ。この指数に選ばれた企業群の記載状況を見れば、価値創造企業の動向を確認できると考えられる。そこで、人的資本のガバナンスを項目立てて記載していたかについて、JPXプライム150指数構成銘柄の企業とそれ以外の企業で分けて計算したところ、いずれについても21.6%であった。人的資本のガバナンスを項目立てて、その説明を行っているかという点において、JPXプライム150指数構成銘柄かによる差は見られなかった。

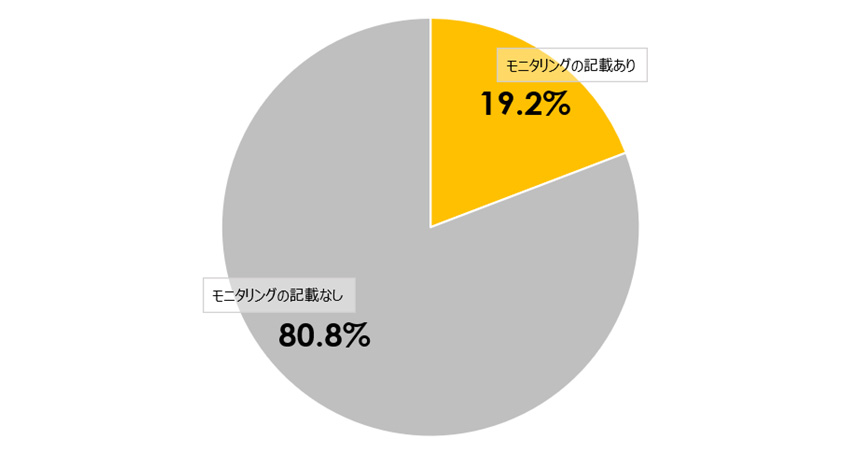

取締役会のモニタリング状況は有価証券報告書から読み取れるか

人的資本のガバナンスを項目立てて記載する企業数を確認したところで、次はその記載内容を確認していこう。人的資本のガバナンスにおいて重要なことは大きく2つに分けられる[注3]。人的資本経営の実行・実現とそのモニタリングである。人的資本経営の実行・実現は人事部が主導しているものと考えられるが、その状況は取締役会によって継続的にモニタリングされ続ける必要がある。

そこで、取締役会のモニタリング状況について確認したところ、380社中、73社にモニタリングの記載が確認できた(図4)。これは19.2%にあたる。

図4:取締役会による人的資本のモニタリング状況

出所:パーソル総合研究所作成

この数値についても分けて見てみると、JPXプライム150指数構成銘柄の企業では16.5%、それ以外の企業では20.1%であった。大きな差とまではいえないものの、JPXプライム150指数構成銘柄の企業が、人的資本のモニタリング状況について記載していない傾向が確認できる。

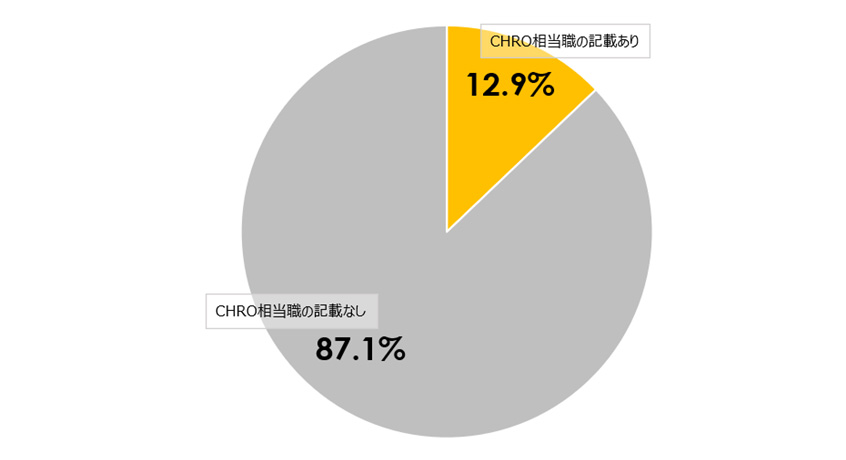

CHROの設置状況は有価証券報告書から読み取れるか

ガバナンスの観点からモニタリングの開示状況を見てきた。しかし、モニタリングだけでは、人的資本経営の推進はできない。その推進役として重視されているのが、CHROである。伊藤レポート2.0では、経営戦略と人材戦略を連動させるための取組としてCHROの設置を挙げていた[注4]。CHROは、人的資本経営の実行・実現を担う責任者とされている。

この点を念頭に置き、2023年3月期決算企業の有価証券報告書にCHROはどの程度記載されていたのか確認してみよう。なお、ガバナンス欄を設けたかにかかわらず、人的資本の推進役として戦略欄に記載する例も見られるため、「サステナビリティに関する考え方及び取組」の欄に、CHROの記載があるかという観点で確認している。その上で今回は、伊藤レポート2.0で用いられた「経営陣の一員として人材戦略の策定と実行を担う責任者」という観点から人的資本のガバナンスに記載された人事担当の役職者を確認している。そのため、その名称はCHROに限られないことから、CHRO相当職の結果として理解頂くのが正確だろう。

カウント方法の説明がやや長くなったが、CHRO相当職についての記載が確認できたのは380社中49社で、12.9%であった(図5)。

図5:CHRO相当の設置状況

出所:パーソル総合研究所作成

もちろん、これは記載の有無によるカウントの結果のため、CHRO相当職を設置しているが記載していない企業もあるだろう。そのため、実際にCHRO相当職を設置している企業はこれよりも多いと考えられる。実際、CHROを設置している企業において、その記載が確認できない例があった。一方で、今回の改正で「サステナビリティに関する考え方及び取組」の中に人的資本について記載すべきとされたにもかかわらず、人的資本経営の実行・実現を担う責任者がそこに記載されていないのであれば、もったいないという印象を受ける。

JPXプライム150指数構成銘柄の企業についても、それ以外の企業で分けてCHRO相当の設置状況を確認している。その結果、記載が確認できたのは、JPXプライム150指数構成銘柄の企業で11.3%、それ以外の企業が13.4%であった。CHRO相当職を記載していた企業は、およそ8社から9社に1社程度ということになる。

まとめ

ここまでの情報をまとめると、人的資本のガバナンスを項目立てて記載していた企業は21.6%、取締役会のモニタリング状況について記載していた企業は19.2%、CHRO相当職について記載していた企業は12.9%であった。ここから、義務となっていない人的資本のガバナンスについての記載は、比較的消極的な対応にとどまっていたといえるだろう。

TOPIX500を構成する企業の取締役会が人的資本についてまったく関与していないとは考えにくい。おそらく何らかの活動はしているが、記載は見送った、またはそもそも記載するかの議論にすらなっていないのではないだろうか。しかし、コラム「有価証券報告書、ISSB、TISFDから考える人的資本情報開示のこれから」でご紹介の通り、人的資本のガバナンスはリスクと併せて情報開示の国際的なスタンダードとなっていくはずだ。本コラムが、次期以降の開示について検討する契機となれば幸いである。

[注1]金融庁「コメントの概要及びコメントに対する金融庁の考え方(企業内容等の開示に関する内閣府令の一部を改正する内閣府令等)」(https://www.fsa.go.jp/news/r4/sonota/20230131/01.pdf

)、清水恭子「「企業内容等の開示に関する内閣府令」等の改正の概要(有価証券報告書におけるサステナビリティ情報やコーポレートガバナンスに関する開示の拡充)」(https://www2.deloitte.com/jp/ja/pages/get-connected/pub/atc/202304/kaikeijyoho-202304-02.html

)(2023年10月13日アクセス)。

[注2]Financial Reporting Lab ”Workforce-related corporate reporting: Where to next?” (https://www.frc.org.uk/getattachment/59871f9b-df44-4af4-ba1c-260e45b2aa3b/LAB-Workforce-v8.pdf )(2023年10月13日アクセス)。なお、この報告書は2020年1月の公表から既に3年以上経過している。その間、日本だけでなく海外においても情報開示について様々な動きがあったが、この報告書は投資家の観点と企業の観点から丁寧に整理されたもので、情報開示を考える上で現在もなお有益な内容が多々見られる。

[注3]これは上記の財務報告ラボによる提言では、(1)取締役会の監督と、従業員との関わり方と、(2)従業員を指揮する際の経営陣の役割に相当する。なお、(3)従業員について検討することによる戦略的な影響も重要性自体は高いものの、有価証券報告書への記載が進んでいない印象があり、ここでは2点に絞っている。

[注4]経済産業省「人的資本経営の実現に向けた検討会報告書」(https://www.meti.go.jp/policy/economy/jinteki_shihon/pdf/report2.0.pdf )(2023年10月13日アクセス)。

SHARE

THEME

注目のテーマ

CONTACT US

お問い合わせ

こちらのフォームからお問い合わせいただけます