人的資本情報は、その量や質に差はあるものの、これまでにも統合報告書やサステナビリティレポートを通して公表されてきた。ただし、こうしたレポートの作成自体、またその記載内容も義務ではなく、任意の取り組みとして各社が行ってきている。一方、さまざまな議論を経て、2023年1月には有価証券報告書への人的資本情報の記載について決められ、2023年3月期決算から人的資本情報は有価証券報告書への記載が義務付けられる。ただし、今回の改正では先行して人的資本情報の記載に対応する余地があったといえる。これは認識されていない方もあるかもしれないが、人的資本情報開示の義務化の前に、積極的ともいえる先行対応をした企業の開示内容は、ひとつのベンチマークと捉えることができるのではないだろうか。

そこで、本コラムでは先行対応した企業の開示実態について見ていきたい。2023年3月31日時点でプライム市場に上場する企業のうち、2022年12月期決算の240社の有価証券報告書を確認して得られた人的資本情報の記載状況を紹介していく。

- 人的資本情報開示の義務化により、有価証券報告書の何が変わるか

- 人的資本情報開示の先行対応は約8%

- 多様性に関する3指標の記載義務の違い

- 女性管理職比率30%以上は17社のうち1社

- 男性の育児休業取得率は堅調、ただし取得期間には課題も

- 男女の賃金の差異をどのように埋めるか

- 人的資本に関する「戦略」「指標及び目標」の記載状況

- まとめ

人的資本情報開示の義務化により、有価証券報告書の何が変わるか

投資判断における人的資本の重要性に注目が集まり、今回の改正によって、有価証券報告書に人的資本情報の記載が義務化された。新たに有価証券報告書に記載が求められる人的資本情報の記載欄は、2カ所に分かれている。

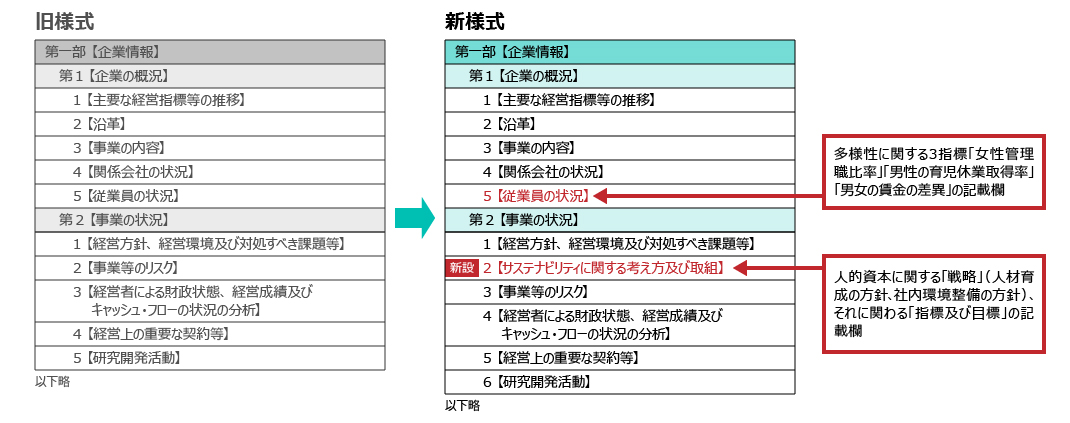

図1:有価証券報告書の構成 新旧様式の違い

出所:関連法令及び各種資料[注1]を参考にパーソル総合研究所作成

図1の左側には、有価証券報告書旧様式を、右側には新様式の構成を示している。多様性に関する指標として、メディアでもよく取り上げられている「女性管理職比率」「男性の育児休業取得率」「男女の賃金の差異」は、第一部【企業情報】の第1【企業の概況】にある5【従業員の状況】に記載することが決められた。

また、新様式には、第一部【企業情報】の第2【事業の状況】に、2【サステナビリティに関する考え方及び取組】が新設される。この新設欄に、「サステナビリティ」と並んで「人的資本」の記載が求められる。ここには、人的資本に関する「戦略」(人材育成方針、社内環境整備の方針)、これに関わる「指標及び目標」についての記載が要求される。

人的資本情報開示の先行対応は約8%

有価証券報告書の新様式は2023年3月期決算以降の企業が対象となる。有価証券報告書の提出は決算から3カ月以内とされているため、対象企業の最初の開示は6月に本格化する。しかし、パブリックコメントを受けて金融庁が規定を修正したことから、今回の改正において新様式の早期適用は妨げられてはいない[注2]。つまり、6月を待たず人的資本情報開示が可能といえる。

人的資本情報の開示に先行対応する企業には2つの方法がある。第1の方法は、有価証券報告書の新様式を早期適用し、これに従って記載するもの。第2の方法は、新様式ではなく、旧様式を用いて、人的資本情報の記載を拡充するものである。

こうした背景から、本件では下記のいずれかの場合を「記載あり」としてカウントし、人的資本情報の開示に先行対応しているとみなした。

●【第2の方法】旧様式を用いて記載し、下記の(1) (2)いずれかに合致した企業

(1)多様性に関する3指標「女性管理職比率」「男性の育児休業取得率」「男女の賃金の差異」のいずれかについて記載がある場合

(2)人的資本に関する「戦略」(人材育成方針、社内環境整備の方針)、「指標及び目標」の記載がある場合

具体的には、

・「戦略」「指標及び目標」について、少なくとも1つ以上項目立てて記載していた場合

・「人材育成方針」「社内環境整備方針」について項目立てて記載していた場合

なお、従来から第一部【企業情報】の第2【事業の状況】の1【経営方針、経営環境及び対処すべき課題等】に課題として人材確保や人材育成の記載が見られるが、上記の基準に合致していないものは、今回の改正を受けた記載と考えにくいためカウントしていない。また、各種指標については原則として連結ベースではなく、企業単体の値を用いている。

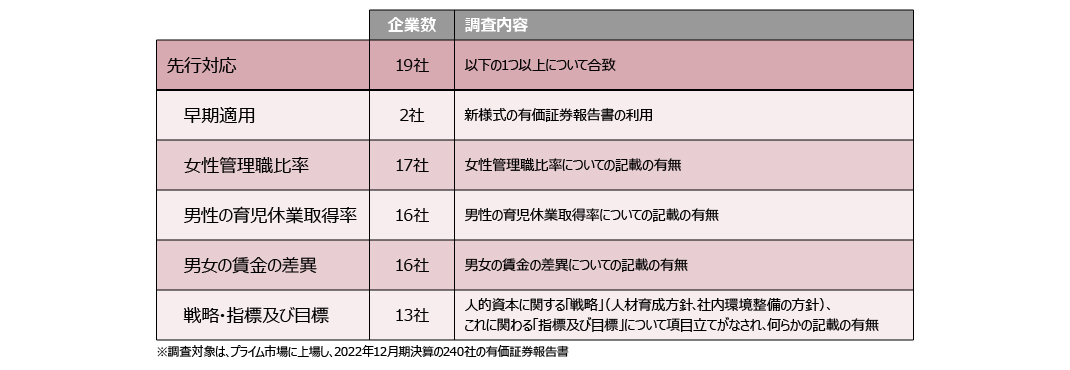

上記の観点から確認した結果、プライム市場に上場し、2022年12月期決算の240社のうち、第1の方法を採用したのは2社、第2の方法を採用したのは17社であった。したがって、新たに記載が求められる人的資本情報を何らかの形で先行して開示したのは、計19社、約8%であった。

それでは、有価証券報告書において人的資本情報を早期に開示した企業は何を、どのように記載したのだろうか。上記2つのいずれかの方法で人的資本情報の開示に取り組んだ企業の記載内容を見ていきたい。かねてより関心の高かった多様性の指標「女性管理職比率」「男性の育児休業取得率」「男女の賃金の差異」について詳しく見た上で、人的資本に関する「戦略」「指標及び目標」の記載状況についても確認していこう。

多様性に関する3指標の記載義務の違い

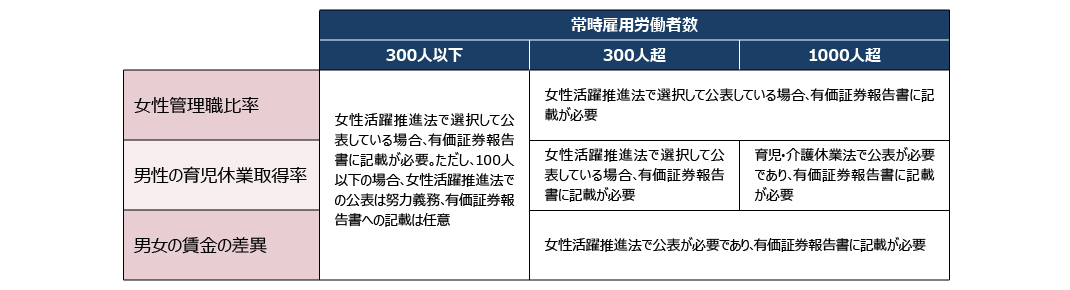

多様性に関連する3指標「女性管理職比率」「男性の育児休業取得率」「男女の賃金の差異」の記載内容を確認する前に、その記載義務の違いに触れておきたい。この多様性に関する3指標は、女性活躍推進法と育児・介護休業法を参照する形で定められている。これは、既存の枠組みを用いることで、企業負担の軽減を図ったためである。また、各社が共通の定義や計算式を用いることで比較可能性も高められている。

ただし、参照している法が常時雇用労働者数によって公表義務を分けていることから、有価証券報告書への記載義務についても常時雇用労働者数によって、それぞれ異なっている(図2)。

図2:多様性に関する指標の記載義務(常時雇用労働者数別)

出所:関連法令及び各種資料[注1]を参考にパーソル総合研究所作成

記載義務について確認したところで、ここからは多様性に関する3指標の記載状況を確認していこう。

女性管理職比率30%以上は17社のうち1社

政府は2003年、「2020年までに指導的地位の女性を少なくとも30%」という目標を掲げた。以降、政府は女性管理職比率30%を目標にしてきたが、2023年現在、いまも達成されていない。今回、人的資本情報の記載が確認できた17社においても、30%以上だったのは1社であった。10%以上に広げても、6社にとどまった。残る11社の女性管理職比率は一桁である。

パーソル総合研究所が2022年に行った「人的資本情報開示に関する実態調査」では、開示に際する悩ましさや懸念として「理想と現状とのギャップ、実績や達成度の低さ」への回答が集まった。この調査結果からは、実績に懸念がある企業が開示に消極的になる可能性が示唆される。しかし、上記の開示実態から、先行対応の企業が必ずしも高い実績を理由に積極的に開示に踏み切ったわけではないことが分かる。

先行して開示した企業に特徴的なことは、女性管理職比率の目標設定である。女性管理職比率を記載した17社のうち11社が、短期から中期の目標を掲げていた。目標値は6%から30%まで幅があり、他にも女性社員比率と同率や、基準年の3倍以上といった目標設定も見られた。また、目標設定期間は2023年度から2030年度までに分散していた。こうした実態は、各社が目標を達成したから踏み切ったのではなく、目標に向かっていく過程を記載したことを表している。ただし、掲げた目標をどのように達成するかという点については、それほど明瞭ではない印象をもった。この点は、新卒を含めた求職者の関心も高く、今後さらに踏み込んだ記載が求められる可能性がある。女性管理職比率目標達成のための採用・育成をどのように行うのかを考え、実施する必要があるだろう。

男性の育児休業取得率は堅調、ただし取得期間には課題も

男性の育児休業取得率の目標として、2025年に30%が政府によって掲げられてきたが、2023年3月の記者会見で岸田首相は2025年度に50%、2030年度に85%に引き上げる旨を表明した。今回確認した240社のうち、男性の育児休業取得率の記載が16社の有価証券報告書で確認できた。期間中に育児休業の取得に該当する男性従業員のいなかった1社を除いた15社のうち、従来の目標である30%以上は14社、2025年度目標の50%以上でも9社が、その数字に達していた。女性管理職比率に比べると、達成率は高い。

一方、男性の育児休業取得率の目標を達成するために、短期間の取得でお茶を濁しているという意見もある。そこで、今回記載を確認できた15社について男性の育児休業の取得期間を確認したが、記載例は見られなかった。男性の育児休業取得率と並んで、取得日数の集計・記載は今後の課題となりそうだ。

男女の賃金の差異をどのように埋めるか

男女間賃金格差は、長く残存する問題である。縮小傾向にあるが、依然その差は大きい。問題が長期的に続いているのは、要因が1つに限定されていないことがあげられる。雇用形態、職位、昇進意欲、差別など、賃金格差の要因といわれるものは多数ある。2022年6月に閣議決定された「新しい資本主義のグランドデザイン及び実行計画」では、男女の賃金格差の是正を目的とした開示ルールが打ち出された。複合的な要因のため、政策によってそれらを個別に叩いても、問題の解決は難しい。しかし、企業毎であれば、それぞれの実情に応じた取り組みを行いやすい。そうした背景から記載が求められるようになったのが、この男女の賃金の差異と考えることができる。

今回確認した240社のうち、男女の賃金の差異を記載していたのは16社であった。差異の数値を具体的に見ると、50%台が1社、60%台が3社、70%台が7社、80%台が4社、90%台が1社で、平均値では75.3%、中央値では75.0%であった。この差異を埋めるのが今後の課題であるが、各社は、その要因をどのように理解しているのだろうか。差異の要因について何らかの説明を行っていたのは9社あった。要因としては、管理職比率、職種、等級、勤続年数、休職や時短勤務などが挙げられていた。また、正規従業員と非正規従業員毎に要因の説明を行っている記載もあり、各社の工夫が随所に見られた。ただし、女性管理職比率と同様に、差異を埋めるために、その要因に対してどのように取り組んでいくかは必ずしも明らかとはいえない。今後は、具体的な施策についての実施・記載も求められるのではないだろうか。

人的資本に関する「戦略」「指標及び目標」の記載状況

人的資本に関する「戦略」(人材育成方針、社内環境整備の方針)、これに関わる「指標及び目標」について項目立てがなされ、何らかの記載が確認できたのは、13社であった。多様性に関する指標に比べ、記載企業は少ない結果となった。

人的資本に関する「戦略」の記載は、多様性に関して数値で示す3指標と異なり、文章表現となることから裁量の余地が大きい。実際には、戦略について数ページにわたる記載がある企業から、比較的簡潔な記載の企業まで幅があった。一概に長ければ優れているとは限らないが、先行対応をした企業のなかでも一定の差があることも確かである。

今回読み取れたことは、戦略の記載欄に人事戦略だけを記載したのでは全体像の把握はしづらいのかもしれない、という点である。人事戦略の位置づけや他との繋がりが示されなければ、やや浮いてしまう。つまり、「人事戦略が経営戦略や事業戦略とどのように関連付けられているのか」「人事戦略を誰が、どのような取り組みによって具体的に推進するのか」「その取り組みによって、人事戦略が達成された時、選択した指標がどのように変化すると考えているのか」などについての記載がなければ、戦略を理解することは難しい。例えば、今回「指標及び目標」にエンゲージメント関連の指標を記載する企業が多かった。他にも健康診断受診率などの健康経営に関する指標、外国人採用比率・中途採用比率など多様性に関する指標の記載も見られた。しかし、これらの指標と人事戦略との関連性の説明が十分になされなければ、「なぜこの指標が選ばれたのか」や「この指標の数値が改善した時、企業の業績が上がると考えられるのはなぜか」についての理解が難しいといえるだろう。

この理解のしづらさを乗り越えるための考え方のひとつとして、戦略の記載欄に、戦略のみを書くという考え方を見直すことが有用と考える。戦略を少し広い視点から見直し、未来を見据えた内容を充実させることで具体性が促される。枠組みは重要だが、思考までそれに囚われる必要はない。これは、多様性に関する3指標についても同様である。同指標は男女の区分を前提としているため、LGBTQ+の観点は必然的に抜け落ちる。しかし、追加の説明は妨げられるものではなく、実際に重要だと考えているのであれば、記載するべきだろう。

まとめ

本コラムでは、プライム市場に上場する2022年12月期決算の企業を対象に、人的資本情報の先行開示状況を紹介してきた。先行対応を行ったのは、240社のうち19社、全体の約8%であった(図3)。

図3:人的資本情報の先行開示状況

出所:パーソル総合研究所作成

これらの数字を高いと捉えるか、低いと捉えるかは、人によって受け取り方が異なると思われるが、先行対応した企業の有価証券報告書から学べることは多くある。ここでは重要と思われる点を2つあげておきたい。

① 未来志向の人的資本情報の開示。本コラムでは、女性管理職比率が高くない企業も、目標値を含め積極的に開示していたことを紹介している。今後も「指標及び目標」で各社が用いるエンゲージメントなどのスコアが芳しくないこともあるだろう。そしてスコアの記載を控えようという考えがよぎるかもしれない。同業他社が高スコアであれば尚更である。その際、現状の数値の記載を控えるよりも、企業として未来に向けた取り組みによりスコアがどう改善されるかを含めた記載に注力することが重要である。また、そのスコアが改善した時に、何がどう変わっているかも併せて記載すると、投資家の納得感にも繋がっていく。

② 枠組みは重要だが、思考までもその枠組みに囚われないこと。戦略の記載欄には戦略のみを書くべきか、多様性は男女の区分のみの問題かなど、柔軟に考えることが重要である。これによって、独自性も生まれてくるだろう。また今回、有価証券報告書の早期適用が可能になったのは、パブリックコメントを通したリクエストがあったからである。これは、有価証券報告書の新様式は2023年3月期決算以降に対応すればよいという考え方に留まることなく、対応可能なことから行動した結果に他ならない[注3]。人的資本情報の開示ルールは、今後も変更される可能性が高い。柔軟な発想で取り組んでいくことが重要である。

パーソル総合研究所は、引き続き特設サイト「人的資本経営を考える」から、さまざまな情報の発信を予定している。人的資本経営の実現のために利用して頂ければ幸いである。

【参考】

[注1]金融庁「コメントの概要及びコメントに対する金融庁の考え方(企業内容等の開示に関する内閣府令の一部を改正する内閣府令等)」(https://www.fsa.go.jp/news/r4/sonota/20230131/01.pdf)、清水恭子「「企業内容等の開示に関する内閣府令」等の改正の概要(有価証券報告書におけるサステナビリティ情報やコーポレートガバナンスに関する開示の拡充)」(https://www2.deloitte.com/jp/ja/pages/get-connected/pub/atc/202304/kaikeijyoho-202304-02.html)

[注2]金融庁「コメントの概要及びコメントに対する金融庁の考え方(企業内容等の開示に関する内閣府令の一部を改正する内閣府令等)」(https://www.fsa.go.jp/news/r4/sonota/20230131/01.pdf)特にコメント334と335、およびそれに対する金融庁の考え方を参照。

[注3]ただし、パブリックコメントにおいて個社名は掲載されていないため、今回早期適用を行った企業が、実際にパブリックコメントを行った企業と同一であるかは確認することができない。余談にはなるが、これに対して的確な応答を行った金融庁の担当が今回の早期適用の影の立役者といえる。

SHARE

THEME

注目のテーマ

CONTACT US

お問い合わせ

こちらのフォームからお問い合わせいただけます