コラム「有価証券報告書、ISSB、TISFDから考える人的資本情報開示のこれから」では、特に不平等・社会関連財務情報開示タスクフォース(TISFD)の動向を通して、不平等に対する関心の高さをご紹介した。国際的な観点から見た時、バリューチェーン上にある不平等など企業が直面する問題は多岐に渡るが、今回は国内での関心が高く、2023年から有価証券報告書への記載が求められるようになった男女の賃金の差異について見ていきたい。

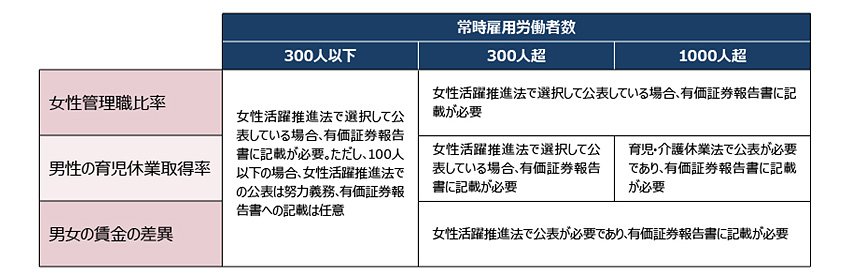

男女の賃金の差異の記載義務を負うのは従業員300人超の企業

2023年の改正では、有価証券報告書に「女性管理職比率」「男性の育児休業取得率」とあわせて、「男女の賃金の差異」の記載義務が生じた。ただし、全企業一律に求められるものではない(図1)。

図1:常時雇用労働者数別の記載義務

出所:関連法令及び各種資料[注1]を参考にパーソル総合研究所作成

図1に示されているように、今回の改正において記載義務は既存の法を参照して定められている。男女の賃金の差異は、女性活躍推進法が参照先である。そのため同法に基づいて、常時雇用労働者数が300人超の場合は有価証券報告書への記載が必要とされるが、300人以下の場合は異なっている。その結果として、従業員規模が大きくない場合には、記載義務を負わないことになる。そのため誰もが知っているような企業であっても、持ち株会社などは記載義務の対象外となっていることがある。

有価証券報告書には、当該企業の全労働者を対象に算出した実績値に加えて、正規労働者と非正規労働者の実績値を記載する。そのため、非正規労働者の雇用がないといった例外的な場合を除いて、基本的に3つの実績値を各社は記載することになった。

女性の賃金は、男性の賃金よりおよそ3割低い

記載義務について確認したので、ここからは実際の男女の賃金の差異の数値に目を移そう。今回確認したのは、TOPIX500指数構成銘柄の企業のうち2023年3月期決算の380社である。なお、有価証券報告書においては連結会社の記載も見られるが、以下の実績値はいずれも提出会社単体のものである。

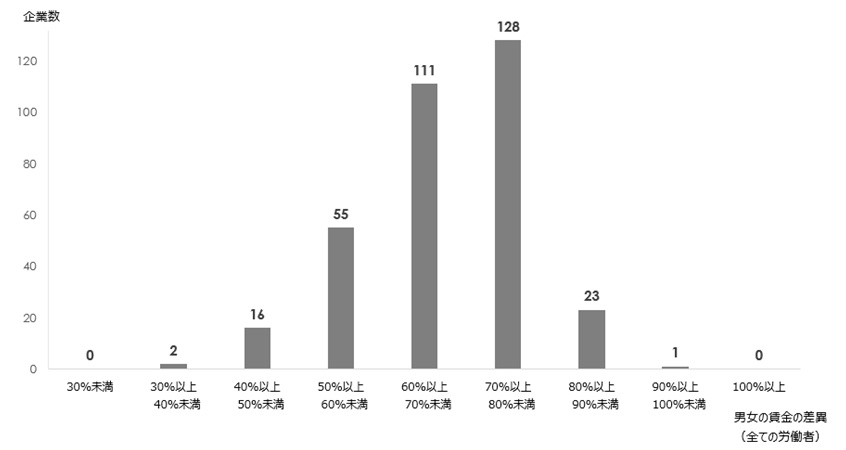

まず、男女の賃金の差異の実績値について、全従業員を対象とした結果から見てみよう。全ての労働者の男女の賃金の差異を記載していたのは、380社のうち336社(88.4%)だった。図2は、その336社の分布状況を示している。図2は、10%ごとに分布状況を示したもので、例えば男女の賃金の差異が75%、つまり女性の賃金が男性の75%の場合、図2では「70%以上80%未満」に含まれる。図2からも明らかなように、最多は128社の「70%以上80%未満」で、これに111社の「60%以上70%未満」が続いている。また、中央値は68.5%、平均値は67.6%だった。これらのことから、女性の賃金のほうが男性の賃金よりおよそ3割低いことが見てとれる。

図2:男女の賃金の差異の分布状況(全ての労働者)

出所:パーソル総合研究所作成

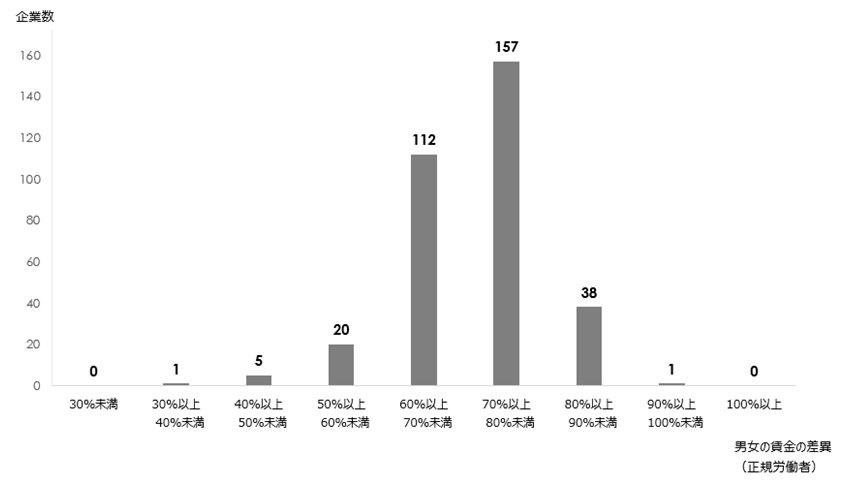

次に、正規労働者の実績値に目を向けてみよう。この数値を記載していたのは334社で、その分布を示したのが図3だ。こちらも「70%以上80%未満」の企業が最も多く、157社を記録した。これに続くのが「60%以上70%未満」という点も全ての労働者の図2と同様だが、その一方で「50%以上60%未満」やそれ以下の分布はやや少なくなっている。また、中央値は71.5%、平均値は70.9%で、全ての労働者よりも若干ではあるが、正規労働者の男女の賃金の差異は小さいことが分かる。

図3:男女の賃金の差異の分布状況(正規労働者)

出所:パーソル総合研究所作成

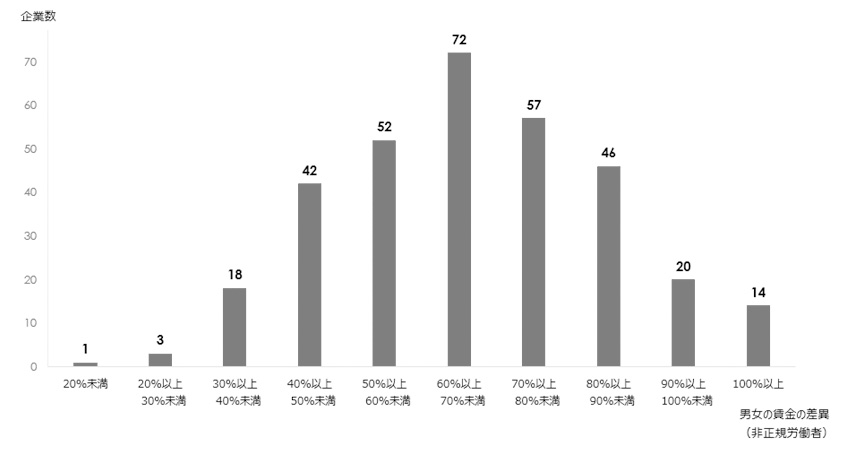

今度は、非正規労働者に移ろう。この実績値を記載したのは325社で、図4にその分布状況を示している。先ほどまでと異なり、こちらの分布は「60%以上70%未満」がピークで、分布の形状もなだらかな山型となっている。全ての労働者や正規労働者では見られなかった「100%以上」にも14社分布していることも特徴的で、分散が大きいことがよく分かる図となっている。また、差異の中央値は66.5%、平均値は67.8%だった。男女の賃金の差異の原因として、「男性が正規、女性が非正規に集中しているから」という意見が挙がることがある。しかし、この分布からは、非正規労働者に限定してもなお差異は大きく、しかもその状況は各社で相当なバラつきがあることが分かる。

図4:男女の賃金の差異の分布状況(非正規労働者)

出所:パーソル総合研究所作成

男女の賃金差異の理由の問題点

コラム「人的資本情報開示に先行対応した企業の有価証券報告書から何が学べるか」でも指摘したように、上記のような男女の賃金の差異が生じている理由は、各社異なると考えられる。各社が自社の賃金の差異の理由を認識することが重要なのは、それが改善の取り組みの前提となるからだ。また、求職者にとっても、その差異が自身にとって容認できるものか、またその差異を生んだ人事制度が自身に受け入れやすいものかを判断する情報となるため、その意味するところは大きい。一方、実績値とは異なり義務ではないことから、理由の記載が一律になされているわけではない。

それでは、男女の賃金の差異の実績値を記載した336社のうち、理由を追加的に記載した企業はどのくらいあったのだろうか。確認したところ、男女の賃金の差異が生じた理由について記載していた企業は200社だった。これは男女の賃金の差異を記載した336社の59.5%に当たる。

理由の説明の中身や分量には大きな差があったが、「制度上、賃金の差異はありません」という趣旨の文がよく見られた。これは「職位や職種が同じであれば、賃金テーブルも同一であり、その限りで問題は生じない」という論理構成に基づいている。この時、「男女が同じように評価されている」ことの重要性は非常に高いが、一方で、これを満たすことは難しい。

この点を考えるために着目すべきことは、制度ではなく、運用である。具体的には、配属や異動、業務割り振りなどを判断する際のバイアスに注目することが重要と考えられる。例えば特定の部署に配属されると昇進昇格しやすい企業において、その部署への配属が男性に偏っていれば、結果的に役職者は男性が占めることになり、制度上、賃金テーブルが同一だとしても、男女の賃金の間には差異が生じる。つまり、こうした場面で(たとえ無意識だとしても)何らかのバイアスが介在していれば、それが直接的な原因とならなくとも男女の賃金の差異を生む遠因となりうることに注意が必要だ[注2]。

まとめ

ここまで見てきたように、日本の大手企業の有価証券報告書からは、依然女性の賃金のほうが男性の賃金よりおよそ3割低いことが分かる。しばしば男女の賃金の差異は雇用形態の差に求められるが、この差は正規労働者や非正規労働者に限定しても生じており、問題はより根深いことを理解されたのではないだろうか。また、有価証券報告書には、こうした差異の理由として制度上問題ない旨が記載されていることが多い。そうであれば運用に目を向け、着手する必要性を強く認識する必要があるだろう。

また、冒頭でも触れたように、不平等の問題は男女の賃金の差異だけにとどまらない。国際的な動向も念頭に置きながら、社内外に潜むさまざまな不平等の根絶のための積極的な取り組みが企業には求められている。

[注1]金融庁「コメントの概要及びコメントに対する金融庁の考え方(企業内容等の開示に関する内閣府令の一部を改正する内閣府令等)」(https://www.fsa.go.jp/news/r4/sonota/20230131/01.pdf)(2023年10月11日アクセス)、清水恭子「「企業内容等の開示に関する内閣府令」等の改正の概要(有価証券報告書におけるサステナビリティ情報やコーポレートガバナンスに関する開示の拡充)」(https://www2.deloitte.com/jp/ja/pages/get-connected/pub/atc/202304/kaikeijyoho-202304-02.html)(2023年10月11日アクセス)

[注2]こうした問題へのアプローチとして、アンコンシャス・バイアス研修を思い浮かべるかもしれない。これは今後の運用において生じうるバイアスを軽減する点で効果的だが、既に生じた賃金の差異を改善するものではないため、異なる方法でアプローチする必要がある。中途採用が多数を占める企業において、採用時のオファー金額の差が男女の賃金の差異に繋がっていたことを分析によって突き止め、女性従業員を対象に報酬調整を実施したものとして、次の例がある。Business Insider 「メルカリ社員、男女の賃金に37%の格差。職種・グレード同じ男女に「説明できない」差が生じた理由」(https://www.businessinsider.jp/post-275612 )(2023年10月11日アクセス)

SHARE

THEME

注目のテーマ

CONTACT US

お問い合わせ

こちらのフォームからお問い合わせいただけます