前回のコラム「人的資本経営の実現に向けた日本企業のあるべき姿~人的資本の歴史的変遷から考察する~」では、急速に耳目を集める人的資本経営に関して、歴史的経緯や海外の取り組みとの相違、SDGs、ESG、CSRとの位置づけを明らかにし、その特性と本質を洞察することを試みた。「三方良し」の日本企業の精神性が、優位性を持ち合わせた人的資本経営に発展する可能性を示した。

本コラムでは、人的資本情報に関する開示が求められる中、企業はどのような姿勢で何を重要視して開示する重要項目を決めていくべきなのか、その方向性と具体的な枠組みを多角的に見つめていく。

- 誰に情報開示するのか

- 株主資本主義からステークホルダー資本主義へ

- 投資家は何に着目し、企業は何を重視しているのか

- 積極的情報開示に尻込みしてしまう

- 投資家は企業の成長を見ている

- 義務項目と独自性項目の両建てで開示する

- 統合報告書はステークホルダーのためにある

- まとめ

誰に情報開示するのか

人的資本の情報開示に関する話題が盛んになっている。同時に、人的資本の情報開示内容を「誰が評価するのか」というもっとも重要な視点が欠けているように感じることがしばしばある。社会-企業-個人「三方良し」の関係において、顧客や取引先の視点が重要であることはいうまでもない。しかし、日本企業の多くは他社の動向を気にしたり、経営者の意向をうかがったり、採用時に不利にならないための対策的視点で考えたり、やや短期的で内向きともいえる視点が垣間見られる。

一方で、人的資本経営の狙いが、「ヒトという無形資産への投資とその情報開示を前向きに行っている企業に資金が集まる仕組みをつくり、企業競争力の底上げにつなげる」ことにある以上、投資家の存在は大きい。人的資本の情報開示が投資家の視点なくして成立しないことは、理念的にも構造的にも自明のことである。

株主資本主義からステークホルダー資本主義へ

これは、かつての株主至上を意味しているのではない。米国では行き過ぎた株主資本主義の反省や、気候変動への危機感から、2019年に経営者ロビー団体のBRT(Business Round Table)が「企業のパーパスに関する声明」を出し、株主だけでなく、顧客、従業員、取引先、コミュニティ(社会)などのステークホルダーの利益を重視する「ステークホルダー資本主義」を宣言している。

日本では2014年に金融庁が日本版スチュワードシップ・コードを公表し、主要な株主となる投資家が企業と建設的な対話を行なって、適切な受託者責任を果たす指針を訴えている。日本では長く、保険会社や信託銀行などの機関投資家が株式を保有したり、企業同士で株式を持ち合ったりしながら、株主は企業経営には口を出さない「モノ言わぬ株主」の時代が続いた。

SDGs(Sustainable Development Goals=持続可能な開発目標)が全人類すべてのステークホルダーを包括するグローバル・アジェンダである限り、SDGsへの取り組みが加速される過程で、ステークホルダーとの対話は不可欠となっている。「モノ言う株主」だけが企業経営に影響を与える時代ではなくなってきたのである。

投資家は何に着目し、企業は何を重視しているのか

とはいえ、ステークホルダーとして投資家の存在感は大きい。では、投資家は一体何に着目しているのか。 一般社団法人生命保険協会が2021年に行なった投資家に対するアンケート調査によると、中長期的な投資・財務戦略において投資家が着目する上位項目は以下であり、「人材投資」が「設備投資」の3倍以上となり最上位であった。

① 「人材投資」 67.3%

② IT投資(デジタル化) 66.3%

③ 研究開発投資 63.4%

④ 資本構成の最適化 26.7%

⑤

設備投資 19.8%

また、独立行政法人労働政策研究・研修機構による2018年の調査では、機関投資家が重視する人材関連情報としては、以下となる。

① 「労働関係法令違反の有無」 51.8%

② 「人材育成・教育訓練の取り組み」 36.5%

③ 「労働時間の柔軟性等の働きやすい職場作りの取り組み」 25.3%

④

「安全・健康など快適な職場作りの取り組み」 20.6%

いずれも、モノ・カネ・情報よりヒトへの投資を重要視していることが明らかである。

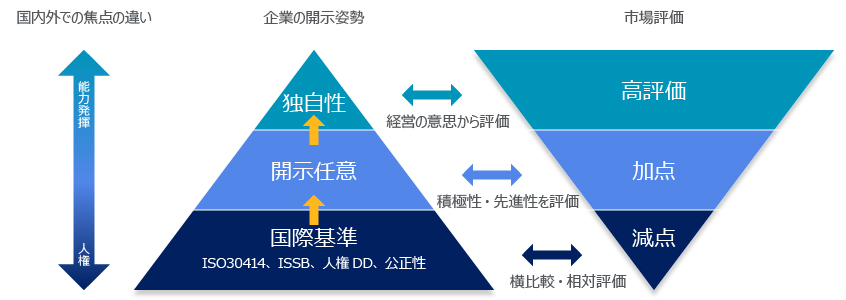

投資家であるアストナリング・アドバイザーの三瓶裕喜氏によれば、人的資本の開示状況は海外と日本では異なり、海外は人権や公平性に焦点が当たり、日本では能力発揮が求められるという(図表1)。「資本」を英語で表す「Capital」とは、本来「能力」という意味を持ち、人的資本の投資とは、能力を磨き、活躍の場・環境を提供することで能力発揮することを意味している。資本市場評価に国際基準が活用される一方、アクティブ投資家は企業が持つ能力を発揮した独自の取り組みなどを理解して判断材料にしている。

図表1:人的資本を巡る開示姿勢と市場評価

出所:アストナリング・アドバイザーの三瓶裕喜氏による作成図を筆者が編集

では、企業側は人的資本情報の開示にあたり、何を重視しているのか。パーソル総合研究所が2022年3月に実施した「人的資本情報開示に関する実態調査」によれば、上位項目は以下となる。

① 「多様性、ダイバーシティ&インクルージョン」(64)

② 「教育、育成、リスキリング」(52)

③ 「能力、スキル」(41)

④

「女性、ジェンダー」(32)

⑤ 「働き方」(23)

⑥ 「離職、定着、リテンション」(23)

*括弧内は回答数

国際基準となるダイバーシティ関連に続いて、スキルアップなど能力発揮に関する人材育成関連が上位に並び、投資家の重視項目と符合する。

積極的情報開示に尻込みしてしまう

ここで見過ごしてはいけない論点がある。企業にとって「重視する情報」と「開示する情報」が必ずしも同じではないということだ。開示に向けた悩ましさや懸念について、パーソル総合研究所の同調査における自由記述回答を見ると、「理想と現実のギャップ」、「実績や達成度の低さ」、「比較されることへの抵抗感や懸念」といった本音が聞こえてくる。いざ情報開示となると、自社の人的資本に関するパフォーマンスの低い実態を露呈させてしまうことへの大きな懸念が覆いかぶさり、積極的な情報開示に尻込みをしてしまうのである。

すると、どうしても他社の動向を気にしてしまい、他社と比較して自社にとって不利とならない無難な開示項目を選択する予定調和な方向に行きかねない。実際に同調査では、企業の経営層や人事部長らの77.7%(人事部長に限ると84.6%)が他社の動向を意識しており、他社事例などの情報を手がかりにして、情報開示の在り方を模索している様子がうかがえた。

投資家は企業の成長を見ている

ただ、投資家は必ずしも現在のパフォーマンスの高低だけを評価して投資するのではない。むしろ、現状の課題を真摯に捉えて、その課題解決に向けて何をどのように、いつまでにどれくらい伸長させていくのか、その取り組み姿勢と施策内容の確らしさに対して投資をするのである。成果が出ている無難な項目を開示しても、それは他の企業が同様に開示しているものが多く、先々の成長余地が大きい投資先としての魅力にはならない。

人的資本情報の開示に向けては、自社が大事にしている人材マネジメントポリシーに照らして、自社らしさを議論しつつ、必要なデータを整理・蓄積していくことが重要であり、地道な取り組みとなっていく。

義務項目と独自性項目の両建てで開示する

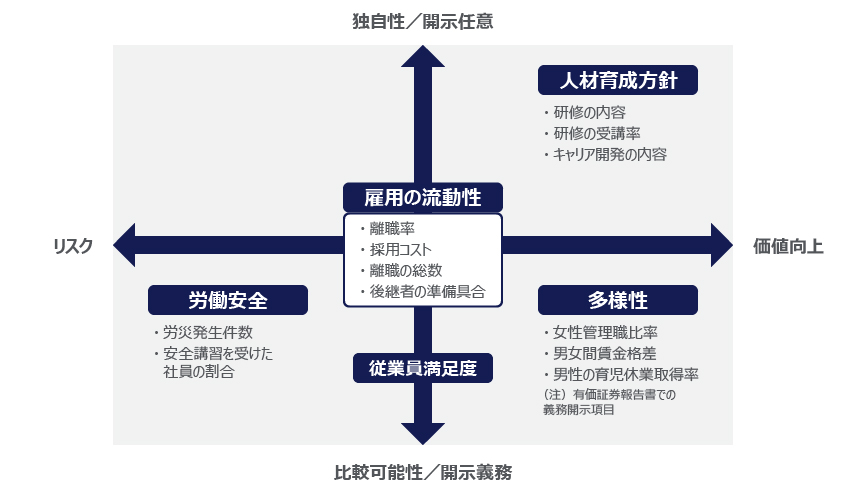

一方で、国内では2022年の7月中に内閣官房より、「リーダーシップ」や「育成」など開示が望ましい19の項目と、それを評価する4つの投資視点(価値向上、リスク管理、独自性、比較可能性)で整理・分類して開示するよう求められる(図表2)。また、金融庁でも2023年度までに、育児休業の取得率や男女間の賃金差など人的資本に関する一部の情報を有価証券報告書に記載することを義務付ける方針である。

図表2.人的資本の主な開示項目と整理の例

出所:日本経済新聞2022年6月18日朝刊掲載記事を筆者が編集

日本経済新聞の2022年6月18日朝刊で掲載された記事を引用すると、具体的に以下の解釈となる。

投資の目的を「企業価値の向上」か「リスク管理」かによって分類する。例えば従業員のスキルを高める教育への投資は、企業価値を高めるものと位置づけられる。一方でコンプライアンス(法令順守)の研修は、経営のリスクを抑える投資と考えられる。

次に、数値化できる情報かどうかなどを基準に、「独自性」と「比較可能性」の観点で分類する。例えば研修やスキル向上のプログラムは、必ずしも他社と比べて評価すべきものではないため、「独自性」に分類する。

一方、「管理職に占める女性の比率」や「男性の育児休業取得率」、「男女の賃金格差」は人材の多様性を測れる指標で、数値での比較が重要になる。「比較可能性」があるこの3項目は金融庁が2023年度にも、有価証券報告書に記載することを義務付ける。

統合報告書はステークホルダーのためにある

ここで改めて強調しておきたいのは、人的資本経営は株主や従業員のためだけにあるのではない。自社の製品やサービスに価値を感じて支持してくれる顧客や、自社に魅力を感じて応募してくれる求職者、長期にわたって取引を続けてくれるパートナーをはじめ、企業を取り巻くすべてのステークホルダーとの関係構築において実現され、還元していくものであることを忘れてはならない。

例えば、女性管理職比率など、人的資本経営に取り組んだ成果(開示した項目の結果)を統合報告書を通じて評価してもらったり、将来に期待をしてもらったりしながら、さらに人材に投資していくエコシステムであることを改めて確認しておきたい。そのエコシステムをつくり上げるのが経営者であり、人事部である。

まとめ

人的資本情報に関する開示が検討されていく中で、株主の中心に位置付けられる投資家が着目する観点、あるいは人的資本経営を推進する政府や経済産業省、金融庁など国内政策の観点を通して、日本企業の情報開示の在り方を見てきた。また、情報開示のための人的資本経営ではなく、株主のためだけの人的資本経営でもなく、さまざまなステークホルダーとの関係性において人的資本経営が位置付けられることを再認識する重要性を伝えてきた。

日本企業は、義務項目と独自性項目を開示していく必要がある。決して、自社にとって不利とならない無難な項目ばかりを開示するのではなく、人材マネジメントポリシーと照らして自社らしい独自性項目を開示していく。そして、現状の課題の把握と、それに向けた取り組みを実行することで、すべてのステークホルダーと良好な関係を構築する。それが人的資本経営の本質であろう。

次回は、人的資本経営を自社の企業価値向上に活かしていくために、何から手がけていけばいいのか、戦略人事の実現とどのように関連づけられるのか、といった人材戦略と、それを構築、推進していく人事部に焦点を当てながら展開していきたい。

SHARE

THEME

注目のテーマ

CONTACT US

お問い合わせ

こちらのフォームからお問い合わせいただけます