中長期的な視点から人的資本への投資が価値創造に繋がるとの考えが広がっている。2023年3月期決算から有価証券報告書には人的資本情報の記載が求められるようになった。これに伴い、人的資本経営の推進が経営課題のひとつであると認識されるようになっている。こうしたことから、役員報酬もまた人的資本経営を反映させたものへと変化する必要があるのではないだろうか。実際に、人材版伊藤レポート2.0においても「役員報酬への人材に関するKPIの反映」の重要性が指摘されていた[注1]。

そこで本コラムでは、2023年3月期に決算を迎えた大手企業の有価証券報告書の記載状況を通して、人的資本経営の観点から役員報酬を考えてみたい。

- 人的資本に関する指標において注目すべき2つの記載箇所

- 人的資本に関する「指標及び目標」と役員報酬に組み込まれる指標の関係性

- 役員報酬への人的資本の反映状況

- 人的資本に関する「指標及び目標」と役員報酬に組み込まれる指標の整合性

- まとめ

人的資本に関する指標において注目すべき2つの記載箇所

人的資本経営の進捗状況を測定・評価する際に欠かせないのが、指標である。当該指標の目標値を定め、期間毎に実績値を測ることで、人的資本経営の進捗状況を評価できる。企業内においてはさまざまな指標が用いられているが、対外的に公表されるのはその一部である。公表された指標は特に重要性が高いと考えてよいだろう。今回の改正によって、有価証券報告書は人的資本情報開示において中心的な媒体となったが、人的資本経営の観点から着目すべき指標の記載箇所は2つある。

ひとつは新設された「サステナビリティに関する考え方及び取組」である。今回新設された「サステナビリティに関する考え方及び取組」の記載欄には、人的資本に関する「指標及び目標」の記載が求められている。ここには、当該企業が人的資本経営において重視する指標が記載される。

もうひとつは、「役員の報酬等」である。役員報酬は、月々一定の金額が支払われる基本報酬、1年単位の業績に応じて支払われる短期連動報酬、複数年の業績に応じて支払われる長期連動報酬で構成されている。このうち短期連動報酬や長期連動報酬は、何らかの業績の達成度に応じて支払い額が確定される。ここに人的資本に関連する指標が用いられることがある。人的資本経営の取り組みの達成度によって役員のボーナスが変動することになり、ここには役員のコミットメントが明確に表現されている。

人的資本に関する「指標及び目標」と役員報酬に組み込まれる指標の関係性

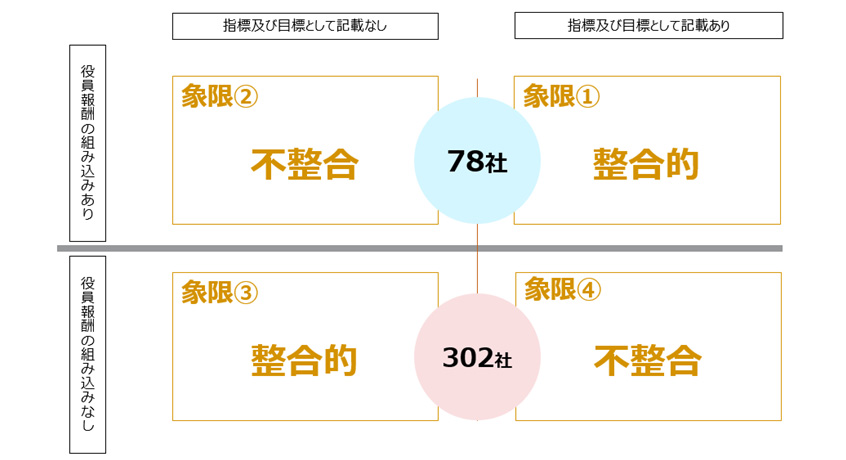

サステナビリティに関する考え方及び取組の人的資本に関する指標と役員報酬に組み込まれる指標の2つは、いずれも人的資本において重視するものが選ばれていると考えられる。仮にこの2つの指標が異なっていれば、企業と役員が重視する人的資本経営の方向性に不整合があるのではないだろうか。例えば企業としてダイバーシティ推進の重要性を主張しながら、役員がエンゲージメントにコミットするとしていたら、そのズレに何か違和感を覚えるだろう。この観点から人的資本に関する指標と役員報酬に組み込まれる指標の関係を捉えると、下図のように整理できる(図1)。

図1:人的資本に関する「指標及び目標」と役員報酬に組み込まれる指標の関係性

出所:パーソル総合研究所作成

4つの象限について、それぞれ考えてみよう。右上の象限①は、「サステナビリティに関する考え方及び取組」と、「役員の報酬等」の双方において、同じ人的資本に関連する指標が記載されていることを示している。例えば、エンゲージメントのスコアを指標及び目標として記載し、役員報酬はエンゲージメントのスコアに応じてその支給額が変動するような場合である。こうした時には、企業の人的資本経営の取り組みとしても、役員のコミットメントとしてもエンゲージメントの重要性が非常に高いと理解することができる。この整合性の高さから、象限①はお手本のような取り組みといえるだろう。

対照的に、左下の象限③はいずれにも記載されておらず、指標としての重要性はそれほど高くないと考えることができる。ここでもエンゲージメントを例として考えてみると、エンゲージメントのスコアは指標及び目標としても記載されておらず、役員報酬の支給額がそのスコアによって変動することもない企業が、この象限③に該当する。ただし、有価証券報告書への「指標及び目標」の記載が義務となった現在、「サステナビリティに関する考え方及び取組」に人的資本の指標をまったく記載しないことはできなくなっている。そのため、実務的には残された2つの象限が問題となる。

右下の象限④は、「サステナビリティに関する考え方及び取組」に人的資本に関する指標が記載されているものの、「役員の報酬等」には指標が見当たらないことを示している。こちらも同様にエンゲージメントのスコアで考えてみると、「指標及び目標」には記載があるものの、役員報酬にはエンゲージメントのスコアが組み込まれていない企業が、ここに該当する。今回、「サステナビリティに関する考え方及び取組」に人的資本に関する「指標及び目標」の記載が義務化されたことで、多くの企業の開示がこの象限に該当することになった。役員報酬を考慮する際に人的資本の観点を取り入れることは必須ではないため、この象限④に該当したからといって、必ずしも問題が生じるわけではない。しかし、人的資本経営が自社にとって重要であれば、その主要な指標を役員報酬に組み込むことは検討に値すると考えられる。

最後の象限②は象限④の反対側に位置している。これは、「サステナビリティに関する考え方及び取組」に指標が記載されていないが、「役員の報酬等」には指標が記載されていることを示している。ここでもエンゲージメントを例に考えてみると、役員のボーナスがエンゲージメントのスコアに応じて変動するにもかかわらず、「サステナビリティに関する考え方及び取組」にはエンゲージメントのスコアが記載されていない企業が該当する。これは「役員がその指標の重要性を認識し、コミットしている」一方で、「人的資本経営に関する指標として記載するほどではない」と受け止められうる点で、人的資本に対する姿勢に不整合があると理解される可能性がある。

役員報酬への人的資本の反映状況

上記のような整理をもとに、ここからは人的資本に関連する指標を役員報酬に組み込んでいるかについて見てみよう。有価証券報告書の「役員の報酬等」の欄を確認し、エンゲージメントやダイバーシティなど、人的資本経営に関連すると考えられる指標が、役員の業績連動報酬、いわゆるボーナス支給額を左右するかの観点から確認した。その結果、役員報酬に人的資本経営の取り組みを反映している企業は2023年3月期に決算を迎えたTOPIX500指数構成銘柄の380社中78社で、20.5%であった。およそ5社に1社である(図2)。

図2:役員報酬への人的資本の組み込み状況

出所:パーソル総合研究所作成

2023年7月に算出がはじまったJPXプライム150は、資本収益性や市場評価という、価値創造の観点から選ばれた150社によって構成されている。これらの企業群の取り組み状況を見ることで、価値創造企業の動向を探ってみよう。

JPXプライム150指数構成銘柄の企業では、23.7%が役員報酬の指標に人的資本経営の取り組みを反映させていた。一方、JPXプライム150指数構成銘柄以外の企業では、19.4%であった。その差は4.3ポイントであり、非常に大きな差とまではいえないものの、JPXプライム150指数構成銘柄の企業のほうが、役員報酬に人的資本経営の取り組みを反映する傾向にあった。

人的資本に関する「指標及び目標」と役員報酬に組み込まれる指標の整合性

役員報酬に組み込まれた指標は、その企業の人的資本経営にとって最重要ポイントといえるはずだ。そうであれば、当該指標は人的資本に関する「指標及び目標」としても記載されるべきだろう。そこで、役員報酬に人的資本経営の取り組みを反映している78社の「サステナビリティに関する考え方及び取組」を確認し、役員報酬に用いられていた指標が、人的資本に関する指標及び目標にも記載されていたかをカウントした。その結果は、78社中61社、78.2%であった(図3)。また、この61社という数字は、今回対象とした380社のうち、16.1%である。

図3:人的資本に関する「指標及び目標」と役員報酬に組み込まれる指標の整合性

出所:パーソル総合研究所作成

さて、ここでもJPXプライム150を軸に比較してみよう。すると、JPXプライム150指数構成銘柄の企業では87.0%、それ以外では74.5%であった。つまり、JPXプライム150指数構成銘柄の企業は、役員報酬の指標に人的資本経営の取り組みを反映させた上で、それを指標及び目標としても記載する割合が、12.5ポイント高かった。価値創造企業が、2つの指標を整合的に利用していることが分かる。

まとめ

本コラムでは、2023年3月期決算のTOPIX500指数構成銘柄企業380社における人的資本の2つの指標について見てきた。役員報酬に人的資本経営の取り組みを反映させていたのは78社、そのうち当該指標が人的資本に関する「指標及び目標」としても記載されていたのは61社であった。つまり、役員報酬設計と「指標及び目標」の2つが整合的に活用されていたのは、380社中61社、16.1%にとどまった。

最後に、重要と考えられる部署間連携の重要性を指摘して、本コラムを閉じることにしたい。一般に、人的資本の「指標及び目標」は人事部が、「役員の報酬等」は取締役会事務局が中心的な役割を果たしている。そのため、この2つの指標の間で整合性を担保し高めるためには、これらの部署間の連携が不可欠である。今回確認した有価証券報告書の中には、人的資本の「指標及び目標」と「役員の報酬等」で指標名に表記ブレが生じているものがあった。これが単なる表記ブレでとどまっているのであれば大きな問題ではないかもしれないが、部署間で認識に齟齬が生じているのであれば、人的資本経営の推進にとって将来的に障壁となりうるだろう。自社の人的資本経営にとって最も重要な要素は何か、その認識を社内で共有しつつ、部署間の連携体制を構築することが求められる。

[注1]経済産業省「人的資本経営の実現に向けた検討会報告書」(https://www.meti.go.jp/policy/economy/jinteki_shihon/pdf/report2.0.pdf)(2023年10月16日アクセス)

SHARE

THEME

注目のテーマ

CONTACT US

お問い合わせ

こちらのフォームからお問い合わせいただけます