コラム「有価証券報告書、ISSB、TISFDから考える人的資本情報開示のこれから」では、国際サステナビリティ基準審議会(ISSB)や気候関連財務情報開示タスクフォース(TISFD)を中心に人的資本情報開示の国際的な動向についてご紹介した。そして、現在義務とされている「戦略」と「指標及び目標」だけでなく、「ガバナンス」と「リスク」の開示がスタンダードになる可能性について指摘した。

人的資本の「ガバナンス」に関連する開示の動向や課題ついては、既にコラム「有価証券報告書を通した人的資本のガバナンスの開示状況とその内容」 や「企業と役員の人的資本に対するコミットメントに整合性を」

でご紹介したので、本コラムでは、有価証券報告書における「リスク管理」の記載について、2023年3月期決算の企業の記載状況から考えてみたい。

有価証券報告書上の人的資本のリスク記載箇所

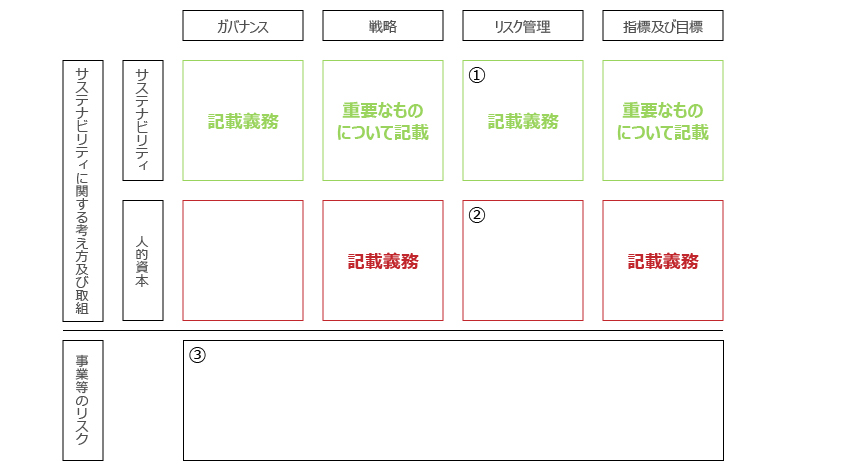

2023年の改正によって有価証券報告書には、【サステナビリティに関する考え方及び取組】の欄が新設された。この新設欄が求めているのは、「サステナビリティ」と「人的資本」に関連する情報で、これらは「ガバナンス」「戦略」「リスク管理」「指標及び目標」の枠組みに基づいている(図1)。

図1:【サステナビリティに関する考え方及び取組】内の記載義務

出所:パーソル総合研究所作成

図1の通り、今回の改正で人的資本についての記載は、「戦略」と「指標及び目標」が義務とされたのに対し、「ガバナンス」と「リスク管理」は義務となっていない。また、リスクの開示という観点では、有価証券報告書には従来から【事業等のリスク】の記載欄が存在している。これは【サステナビリティに関する考え方及び取組】の直後に位置している。そのため、有価証券報告書を通して人的資本に関連するリスクを開示する際、企業には3つの記載欄の選択肢が生まれる。その選択肢①~③を図1に追記すると、以下のように整理できる(図2)。

図2:有価証券報告書上の人的資本のリスク記載箇所

出所:パーソル総合研究所作成

順に確認していこう。①と②は、新設された【サステナビリティに関する考え方及び取組】を利用する。具体的には、①ではサステナビリティの「リスク管理」の一部として、気候変動や生物多様性などとあわせて、人的資本に関連するリスクを含めて記載する。また、②は、記載義務にはなっていないものの、人的資本の「リスク管理」として項目立てて記載する。そして、③は従来から存在する【事業等のリスク】を利用し、事業に関連する人的資本のリスクについて記載する。

人的資本経営の観点からは、「リスクについて日常的に対処できているかの重要性が高く、どこに記載するかの重要性は高くない」と考えることもできるかもしれない。もしそうであれば、義務化された①や、従来から欄のある③を利用した記載が企業にとって実施しやすいものと考えられる。他方、②によって記載した企業は、あえて人的資本の「リスク管理」の欄を設けて、今回開示する判断を下したといえる。それだけ人的資本に関連するリスクを重く見ているとみなせる。

リスク管理を項目立てて記載した企業

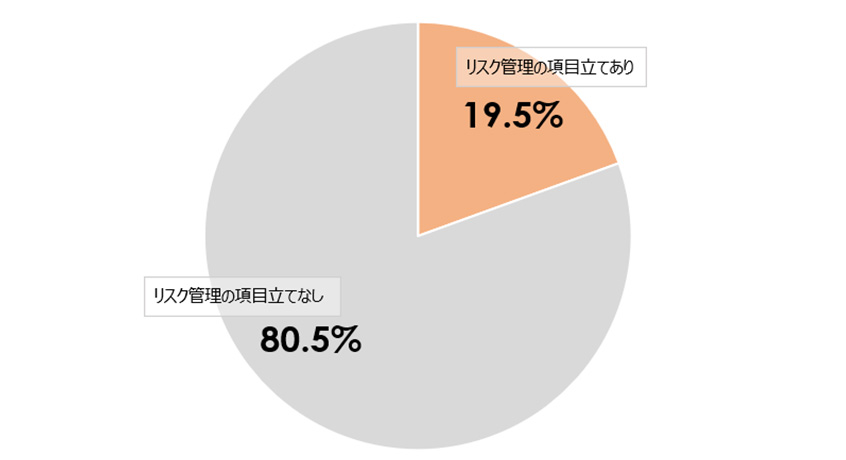

上記のような視点から、ここでは②の方法によって、つまり人的資本の「リスク管理」を独立した項目として有価証券報告書に記載した企業がどのくらいあったのかを確認してみたい。記載状況の確認対象としたのは、TOPIX500指数構成銘柄企業のうち2023年3月期決算の380社である。その結果、人的資本の「リスク管理」を項目立てて記載していたのは380社中、74社で19.5%だった(図3)。

図3:人的資本のリスク管理を項目立て記載した企業の割合

出所:パーソル総合研究所作成

TOPIX500から日本の大手企業による「リスク管理」の記載状況を確認したところで、このうち価値創造企業の記載状況も見てみよう。ここでは資本収益性と市場評価の観点で開発されたJPXプライム150に選ばれたかを価値創造の基準とした。この基準に従って、ここまで見てきた380社を、JPXプライム150指数の構成銘柄となっているかの点から2群に分けて、比較した。その結果、リスク管理を項目立てて記載していたのは、JPXプライム150構成銘柄の企業で18.6%(18社)、その他の企業で19.8%(56社)で、大きな差は見られなかった。

リスクをどのように管理し、特定しているか

ここからは、人的資本の「リスク管理」の記載内容に目を向けてみよう。注目したい点が2つある。まず、誰が、どのようにリスクを管理するのかという点だ。言い換えれば、リスク管理体制がどのように構築・運用されているかという点である。そしてもうひとつは、人的資本に関連して、どのようなリスクを特定しているかである。今回の改正で、有価証券報告書には人的資本の「戦略」を記載すべきことが決められたが、リスクが明確になっていれば、その打ち手を戦略として実行することができる。これは、一貫したストーリー性をもった開示にも繋がる。

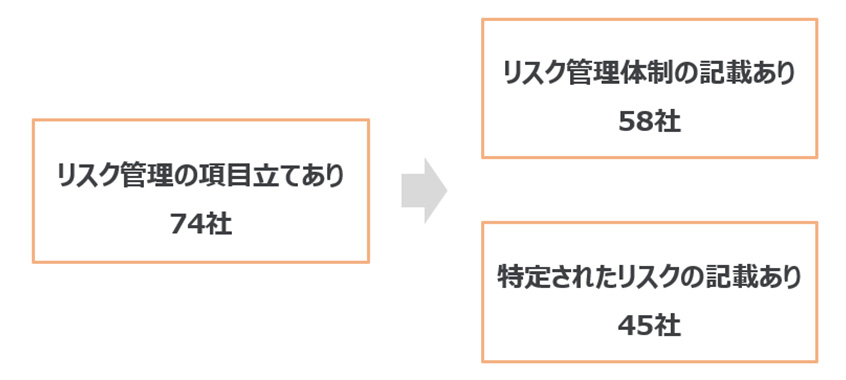

こうした2つの注目ポイントについて、それぞれ結果を確認してみよう(図4)。リスク管理を項目立てて記載していた企業は74社あったが、そのうちリスク管理体制を記載していたのは58社だった。また、特定されたリスクの記載状況は45社で、リスク管理体制の値よりも低かった。

図4:リスク管理体制と特定されたリスクを記載した企業数

出所:パーソル総合研究所作成

人的資本のリスクを記載する際の課題

ここまで見てきたように、人的資本について「リスク管理」の項目を設けて、その管理体制や特定されたリスクを記載する企業は、日本の大手企業の中でも比較的少数である。ここからは少し俯瞰して、人的資本に関連するリスクの開示という観点から、大きく2つの課題について考えてみよう。

第1の課題は、記載位置だ。前述のように有価証券報告書には人的資本に関わるリスクを記載できる場所が、3カ所ある。どこに書いても間違いではない[注1]。しかしそのために、人的資本のリスクがどこに書いてあるか分かりにくい、またそもそも書いてあるのか確認しにくい有価証券報告書が見受けられるのも確かだ。

企業としては、相互参照を明確に示すことが考えられる。また、有価証券報告書に人的資本のリスクが記載されることが増えるにつれて、箇所毎に書き分けの相場観のようなものが生まれる可能性がある。これらによって、どこを読めば人的資本のリスクが記載されているか、より明確になっていくだろうと考えられる。他方で、根本的には有価証券報告書の様式に起因することから、政策的に手当がなされることが望ましいようにも思われる。

第2の課題は、記載されたリスクが企業固有のものかという点である。今回、特定されたリスクを記載した多くの企業が、人材不足を挙げていた。これは日本で事業を行い、日本の労働市場を主軸にする場合、どの企業も抱えうるリスクだ。日本株を保有する投資家であれば、そのような一般的なリスクは認識していると考えるべきだ。今後は各社の事業継続・拡大にとって、固有の人的資本リスクを明確に示すことに焦点を当てるべきだろう。また、そのリスクに対する対応策が「戦略」として記載されていれば、ピンチをチャンスに変える見通しが立っているものとして、投資家は理解しやすい。そうした情報こそが投資判断に資するものとして、求められているのではないだろうか。

この点は、海外において既に指摘されている。例えば、イギリスで2020年に公表された報告書においては、労働者に関連するリスク管理の開示として企業固有の情報を投資家が期待しているにもかかわらず、安全衛生や人材確保など一般的な開示内容にとどまっていることが批判的に指摘されている[注2]。市場に共通するようなリスクは投資家も織り込み済みということだ。

まとめ

ここまで、人的資本の「リスク管理」について、TOPIX500指数構成銘柄企業のうち2023年3月期決算の380社の動向を見てきた。ご覧頂いたように、有価証券報告書に人的資本の「リスク管理」を個別に記載する企業は19.5%で、まだそれほど多くない。また、リスク管理の管理体制や特定されたリスクを記載する企業も、比較的少数であった。この背景には、リスクの記載箇所が複数ある有価証券報告書の様式があることは確かだろう。一方で、こうした状況だからこそ、他社に先駆けて、投資家に向けてアピールできるのが「リスク管理」の開示ではないだろうか。どの企業も抱えうる一般的なリスク開示にとどまらず、自社の事業継続・拡大にとって固有の人的資本リスクを明確に示す企業が今後増えることを期待したい。

[注1]現状、どこに書いても間違いではなく、今回の有価証券報告書においても図2で示した①、②、③の箇所に分散して人的資本のリスクが記載されていた。また、相互参照も比較的多く見られた。①や③の方法と異なり、②の方法を採る場合、人的資本の「ガバナンス」「戦略」「リスク管理」「指標及び目標」をまとめて記載することに繋がる。これには以下のような利点がある。具体的には、人的資本のこの4つでまとめておくことで、人的資本について社内で議論する際や投資家との対話の際に、国際的に確立しているフレームワークで整理された形式で認識をあわせやすいこと、ISSBやTISFDといったフレームワークへの将来的な対応が容易になると考えられること、また英文統合報告書やwebサイトの英文ページを作成する際に、人的資本の「ガバナンス」「戦略」「リスク管理」「指標及び目標」を抜き出して英訳・利用しやすいことである。

[注2]Financial Reporting Lab ”Workforce-related corporate reporting: Where to next?” (https://www.frc.org.uk/getattachment/59871f9b-df44-4af4-ba1c-260e45b2aa3b/LAB-Workforce-v8.pdf )(2023年10月11日アクセス)

SHARE

THEME

注目のテーマ

CONTACT US

お問い合わせ

こちらのフォームからお問い合わせいただけます